![]()

![]()

|

Золото на века? Вся правда про золото! |

![]()

![]()

|

Золото на века? Вся правда про золото! |

Анализ ценового тренда на рынке золота. Исследования рынков.

Аналитическое исследование. Исследовательская компания Дагда. Дата публикации: 17.02.2010.

Подводя итоги 2009 года, большинство инвестиционных управляющих в мире обнаружили, что за последний год, как впрочем и за последнее десятилетие, и даже за последние 40 лет золото было самым лучшим объектом для инвестиций. С 1969 по 2009 годы американский рынок акций вырос лишь в 12 раз, нефть — в 25 раз, а золото — в 35. Именно такое лидерство монетарного металла породило большое количество прогнозов со стороны профессиональных игроков о росте стоимости золота до отметки 1500 и даже 2000 долл США за тройскую унцию. Поскольку цена на золото формируется далеко за пределами Центральной и Восточной Европы, а инвестиции в банковское золото стали вполне доступными для размещения средств гражданами и юридическими лицами, мы задались целью выяснить, насколько данные прогнозы оправданы, и стоит ли в ближайшем будущем вкладывать деньги в золото. Для того чтобы достигнуть этой цели, мы обратились к ценовой истории рынка, детально рассмотрели факторы, которые влияют на ценовые тренды на этом рынке, а также изучили ценовые предложения украинских банков.

Как показал анализ ценовой динамики рынка золота с 1833 года, цены на жёлтый металл пережили несколько исторических этапов:

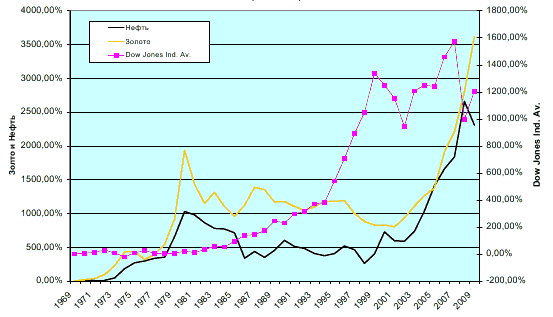

Рис. 1. Динамика цен на золото, нефть марки Brent и индекса Dow Jones Industrial Av. (1969-2009).

Ямайская валютная система, где правительства полностью отказалась от привязки своих валют к золоту, оказалась более эффективной, но и такой, которая обеспечила популяризацию доллара США как основной резервной валюты и валюты для расчётов. С тех пор золото превратилось в товар, хоть и товар, обладающий специфическими монетарными свойствами, но все, же товар. За каких-то 100 лет человеческой истории золото практически утратило свою функцию меры стоимости, её полностью перебрали на себя бумажные деньги, обильно выпускаемые правительствами развитых стран. Теперь не золотом меряют цену доллара, а долларом измеряют стоимость тройской унции золота.

Жалкие попытки группы исламских государств во главе с Малайзией в конце ХХ века вернуться к золотому стандарту, потерпели показательное фиаско. В 2009 году более половины мирового товарооборота обслуживалось долларом США. Кроме того, доллар остаётся самой популярной в мире валютой для расчётов и хранения резервов, и это даже несмотря на проблемы в области государственных финансов в США. Апокалипсические прогнозы о кончине доллара США не учитывают масштабы американской экономики и валютные предпочтения центральных банков большинства развитых стран. Так или иначе, но существует лишь две возможности ухода доллара США с международной арены:

Оба этих сценария лишь с небольшой долей вероятности дают возможность

возврата к золотому стандарту. В обозримом будущем доллар будет оставаться основной

валютой, а значит, он по-прежнему будет исполнять функцию меры стоимости для золота.

Сегментация ценовой динамики. Данные о динамике цены на золото, выраженной в долларах США, за последние 40 лет указывают, что за столь значительный срок стоимость золота выросла с 35 до 1180 долл США за тройскую унцию. За 40 лет золото шесть раз достигало максимумов и снижалось в цене.

Формирование рынка (1969-1974). Наиболее бурный рост можно было наблюдать в период с 1969 по 1974 гг. Отсутствие в это время золотодевизного стандарта уже не обязывало правительство США при выпуске денег ориентироваться на золотой запас. Кроме того, именно в этот период происходило формирование процесса свободного ценообразования и собственно рынка золота в том виде, в котором он дошёл до наших дней. В этот период цены на золото выросли в 4,5 раза.

Первый экономический кризис (1975-1980). Первый экономический кризис

свободный

рынок золота пережил в конце 70-ых гг. Среднегодовая стоимость тройской

унции в 1980 году составляла 612 долларов США. Был поставлен своеобразный

исторический максимум, который золото смогло преодолеть лишь в 2007 году. Такой

была реакция на экономический кризис, поразивший экономику США, и на усилия ФРС

по восстановлению занятости населения и ресурсов.

Период обвального снижения цен (1980-1985). Восстановление мировой экономики

послужило причиной для снижения стоимости золота с 612 до 317 долл США за

тройскую унцию. Этот период даёт хороший и наглядный урок тем обывателям, которые

под действием прогнозов супер аналитиков

начинают верить, что жёлтый металл может

только расти в цене. Если более подробно отследить макроэкономическую статистику по

США за данный период, то хорошо видно, что на фоне роста экономики и сокращения

безработицы спрос на золото сокращается. Инвесторы выводят свои активы с рынка

золота, стараясь больше заработать, инвестируя в реальную экономику.

Период низких цен на золото (1986-2001). Самый длинный период ценовой стабильности в современной истории рынка золота ознаменовался довольно низкой волатильностью рынка. В этот период среднегодовая стоимость жёлтого металла колебалась в пределах 270-450 долл США за тройскую унцию. Своего исторического минимума с 1980 года среднегодовая цена золота достигла в 2001 году и составила 271,04 долл США. Считается, что в период наиболее заметного снижения цен на золото, с 1998 по 2001 год, значительное влияние на спрос оказывали низкие процентные ставки в США и Европе, которые обеспечивали полную занятость в мировой экономике.

Период резкого роста цен (2002-2009). Этот период уже современной истории рынка золота хорошо знаком современникам. Ценовой всплеск очень сильно похож на тот, который наблюдался в 1980 году. Забавно, что история повторяется спустя почти 30 лет. Очевидно, в 2009 году рынки захлестнули те же тенденции, что и в 1980 году. Теория тридцатилетнего цикла отлично ложится в динамику ценового тренда на рынке золота за последние 40 лет.

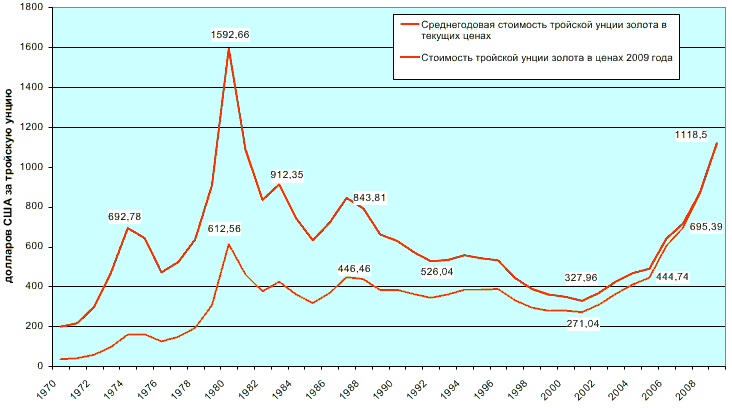

Рис. 2. Динамика среднегодовой цены золота, долл США за 1 тройскую унцию в текущих ценах и ценах 2009 года, с 1970 по 2009 гг

Под призмой инфляции. Если пересчитать стоимость золота с учётом потери долларом покупательной способности с 1969 года, то можно обнаружить, что исторический максимум 1980 года ещё далеко не побит. В пересчёте на покупательную способность доллара в 2009 году, в 1980 году среднегодовая цена золота составляла 1592,66 долл США (рис. 2). Напомним, что в 1980 году такой серьёзный всплеск цены на золото был обусловлен последствиями экономического кризиса и чрезмерной эмиссионной активностью ФРС.

Пересчёт цены на золото с учётом инфляционного фактора ещё раз развеивает обывательский миф о том, что золото способно сохранять стоимость. Инвесторам, которые купили жёлтый металл в 1980 году по 612 долл США пришлось бы его сдавать уже по 271 долл США в 2001 году. При корректировке на инфляционную составляющую в США убытки выглядели ещё более угрожающими. Темпы снижения стоимости тройской унции золота за период в чуть более чем 20 лет составили 4,9 раза. Налицо был чётко обозначенный долгосрочный ниспадающий тренд.

Из анализа ценовой динамики за 40 лет мы можем сделать несколько важных для инвестора выводов:

Итак, на примере реальной ценовой динамики за длительный период времени мы

увидели, что вслед за резким ростом цены золота следовал двадцатилетний период её

плавного снижения. В нынешней ситуации следовало бы прислушаться к заявлениям

Уоррена Баффетта и Джорджа Сороса, которые ещё в 2009 году указывали на то, что

текущий уровень цен на золото является завышенным. 27 января 2010 года на форуме в

Давосе Дж. Сорос заявил: На рынке золота сложился главный пузырь и есть риск, что

цены на металл рухнут

.

Немногим ранее Уоррен Баффетт, желая подчеркнуть свой пессимизм по поводу

покупки банковского золота в больших объёмах, заявил: Сначала роете дыру в земле где-

то в Африке, достаёте оттуда золото, потом перевозите его через полмира и опускаете в

другую, специально выкопанную дыру в земле, вокруг которой расставляете специально

нанятую охрану. Покажите, — сказал гуру, — мне в этом процессе добавленную стоимость

.

Впрочем, такой пессимизм не помешал основному владельцу Berkshire Hathaway 5 лет

назад заработать на рынке серебра несколько сотен миллиардов долларов США.

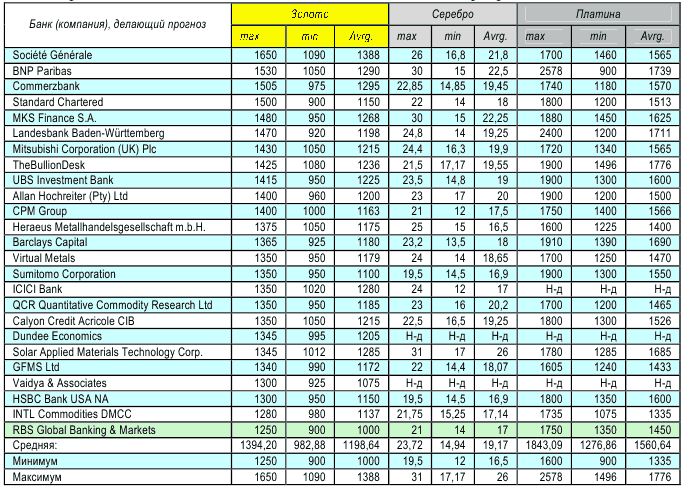

Тем не менее, прогнозы ценовых трендов от инвестиционных банков и ключевых операторов рынка золота в настоящий момент диаметрально расходятся. Если посмотреть на срез прогнозов цен на золото со стороны ТОП-25 основных участников мирового рынка золота, то нельзя не заметить, что абсолютное большинство участников прогнозируют, что в 2010 году средняя стоимость жёлтого металла будет составлять более 1000 долл США за тройскую унцию.

Среднее значение по группе из 25 аналитиков показателя среднегодовая

стоимость золота в 2010 году

по состоянию на 11.02.2010 составляет 1199 долл США.

При этом мы наблюдаем разброс по группе от 1000 до 1388 долл США. По состоянию на

12 февраля стоимость золота была зафиксирована на уровне 1078,25 долл США. Т.е.

прогноз минимума, например, аналитиков Société Générale уже не сбылся. Нижняя планка

ценового минимума в размере 900 долл США у RBS Global Banking & Markets больше

похожа на правду, но и она не гарантирует, что при определённом стечении

обстоятельств золото не рухнет в 2010 году ниже названной аналитиками RBS отметки

(табл. 1).

Таблица 1. Данные о прогнозах цен на золото, серебро, платину на 2010 год 25 крупнейших игроков

рынка банковских металлов, по состоянию на 11 февраля 2010 года (Источники: данные банков, расчёты Компании ДАГДА)

Обратим лишь внимание, что разброс прогнозируемых цен на платину и серебро

гораздо больший, чем на золото. Высокая консолидация мнения профильных аналитиков

относительно того, что золото будет расти в цене, имеет объективные причины, и одна из

этих причин – поведение ФРС. Сегодня Федеральный резерв стоит перед выбором, а стоит

ли в 2010 году продолжать накачку реального сектора ликвидностью? (читай денежной

массой и кредитными ресурсами). Программы стимулирования экономики США

автоматически приводят к росту денежной массы в обращении. Вытеснение из банковских

балансов токсичных активов

живыми деньгами имеют одно неприятное последствие:

они наводняют экономику деньгами, которые впоследствии попадают на различные

рынки и становятся основной причиной казусных диспропорций.

К таким явным казусам времён кризиса 2008-2009 годов можно было отнести резкое снижение доходности на рынке казначейских обязательств США. Во второй половине 2008 года, после печально известного дефолта Lehman Brothers, уровень доходности на вторичном рынке казначейских обязательств США приблизился к нулю. Примерно в это же время можно было наблюдать существенный скачок стоимости золота на мировом рынке: с сентября 2008 по январь 2009 года золото подорожало с 700 до 900 долл США за тройскую унцию. Перевозбуждённые дефолтами Lehman Brothers и AIG умы инвесторов искали решения безрискового размещения средств. Такими тихими гаванями оказались рынок казначейских обязательств США (treasuries) и рынок золота.

В 2009 году рост продолжился, за год цена золота выросла с 874 до 1087 долл США. Сложилась парадоксальная ситуация, когда правительство США через ФРС насыщало экономику деньгами, а из-за страхов инвесторов эти деньги формировали повышенный спрос на золото и казначейские обязательства. В марте 2009 года Федеральный резерв провёл эффективную интервенцию, выкупая на рынке казначейские обязательства и тем самым ещё более сокращая по ним доходность. Интервенция на рынке казначейских обязательств удалась, а в апреле-мае 2009 года через фондовый рынок в экономику стали возвращаться и банки. Однако рынок золота интервенции коснулись слабо. Практически весь объем золота, выставленный МВФ на продажу, (а это 403,3 тонн) во второй половине 2009 года был выкуплен центральными банками развивающихся стран. 50% заявленного к продаже объёма было выкуплено Резервным Банком Индии.

Такие игроки как хедж-фонды, крупные спекулянты и VIP-клиентура

инвестиционных банков не спешили покидать рынок золота. Воодушевлённые ростом

цены за 2009 год на 25% они по-прежнему поддерживают спрос на жёлтый металл и в

2010 году. Так что расчёт большинства аналитиков, что часть выпущенной в оборот

денежной массы будет оседать на рынке золота, кажется правдоподобным. Выбить с

рынка жёлтого металла лишнюю

денежную массу в 2009 году на практике ФРС не

удалось.

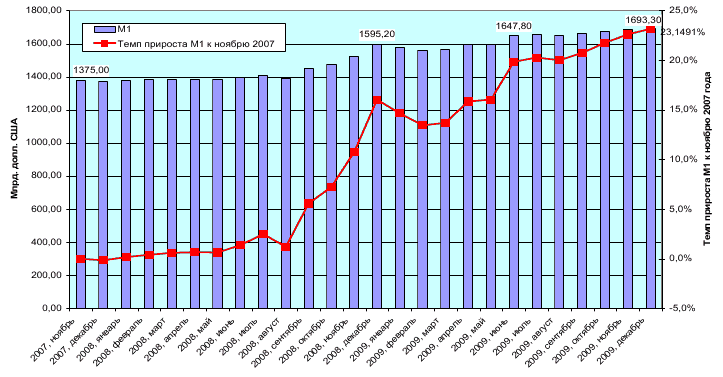

А тем временем объёмы роста денежных агрегатов в США продолжают пугать (рис. 3).

Рис. 3. Данные о динамике денежного агрегата М1 в США. Источник Федеральная резервная Система США

С ноября 2007 года, когда в ЕС первый банк объявил о несостоятельности и, в принципе, ипотечный кризис в США был уже прогнозируемым, М1 (наличные и безналичные деньги в обращении) вырос с 1,375 до 1,693 трлн. долл США или на 23%. Наибольшими темпами денежная масса в США росла с сентября 2008 по январь 2009 года. Далее следующий пик роста приходился с апреля по июнь 2009 года. Важно отметить, что при росте денежного агрегата М1 на 23% за 2,5 года экономический рост для США можно считать близким к отметке 5%.

Сегодня из Белого Дома звучат весьма противоречивые заявления. С одной стороны, речь идёт о сворачивании программы помощи финансовому сектору, звучат призывы к сокращению государственного долга. С другой стороны, в феврале 2010 года Палата представителей Конгресса США одобрила увеличение государственного долга на 1,9 трлн. долл США, в результате чего он достигнет рекордных 14,3 трлн. долл США. Грядущие проблемы на рынке коммерческой недвижимости в США, а также продолжающийся кризис на рынке жилой недвижимости и высокий уровень безработицы (чуть менее 10% трудоспособного населения) указывают нам на то, что риск возобновления программ помощи частному сектору со стороны правительства США остаётся довольно высоким. Следовательно, повторение сценария 2009 года на рынке золота остаётся вполне вероятным.

Факторы, которые могут помешать реализации прошлогоднего сценария в 2010 году, относятся к разряду глобальных. Аналитикам сложно предсказать, как поведёт себя экономика США, с какими ещё проблемами столкнётся Евросоюз и страны зоны обращения Евро. В конце концов, почти невозможно спрогнозировать предпочтения главных игроков рынка золота – Центральных банков, так как инвестиционные решения последних часто носят политическую подоплёку.

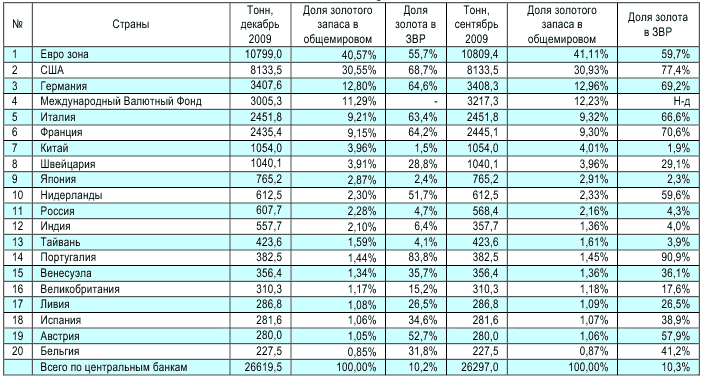

По официальной статистике, сегодня центральные банки мира владеют золотым запасом в размере 29633 тонны, в сравнении с 1995 годом запас под контролем центральных банков уменьшился на 14% (табл. 2).

Таблица 2. Данные о золотовалютных резервах центральных банков мира с 1845 по 2009 годы, тонн

Последние 60 лет на три крупнейшие страны (США, Великобритания, Германия) приходится 30-40% общемирового запаса, подконтрольного центральным банкам. Наибольшее в истории перераспределение мирового запаса золота произошло после Второй Мировой войны.

В 1950 году в США было сконцентрировано 73,39% официальных золотых запасов. С тех пор объем золотого запаса в США снижался. Однако примерно с конца 60-ых годов Соединённые Штаты постепенно отошли от политики поддержания избыточного уровня золотого запаса и сократили его до 8000 тонн. Последние 30 лет золотой запас США не опускался ниже этой отметки.

Анализ тенденций по странам показал, что США остаются абсолютным лидером по объёму золотого запаса. Кроме запаса в размере 8133,5 тонны они частично контролируют запасы МВФ. Не секрет, что именно эта страна оказывает определяющее влияние на политику Фонда (табл. 3).

Таблица 3. Данные о ТОП-20 стран обладателей золотовалютных резервов по состоянию на декабрь 2009 года. Источник: WGC, расчёты Компании ДАГДА

За последние три месяца 2009 года расклад на рынке практически не изменился. Запасы МВФ стали меньше на 200 тонн, запасы Индии больше на 200 тонн. Свой золотой запас нарастила и Россия, вступая в 2010 год с золотым запасом в размере 608 тонн. Остальные позиции в ТОП-20 остались без изменений. Следует отметить небольшое сокращение запасов Еврозоны, примерно на 10 тонн. Очевидно, страны ЕС по примеру Великобритании начинают избавляться от золота, бросая свободные средства на борьбу с рецессией.

Нерешённым остаётся вопрос о запасах КНР. Китай ещё в 2009 году претендовал на покупку 200 тонн золота у МВФ, однако сделка и по сей день не закрыта. По сути 200 тонн золота, которые МВФ запланировал к продаже, зависли в воздухе. Никаких официальных комментариев по данному объёму нет. Однако парадокс ситуации в том, что объявляя о продаже 403,3 тонн золота Фонд объявил, что полученные от продажи золота ресурсы пойдут на помощь развивающимся странам. И первой страной, которая совершила большую сделку с выставленным на рынок объёмом, оказалась Индия. Эффект от участия развивающихся стран в перераспределении золотого запаса МВФ мог быть, прямо скажем, обратный. Вероятнее всего, оставшиеся 200 тонн будут выброшены МВФ на открытый рынок, если ФРС потребуется и далее наращивать денежные агрегаты. Основной целью такого шага может стать желание американских властей усилить эффективность денежных вливаний в экономику США и мировую экономику.

В завершении следует обратить внимание на важный статистический факт. По состоянию на 11 февраля 2009 года рыночная стоимость золотого запаса США составляла всего 282 млрд. долл США или 16% от общего объёма денежной массы М1 в США. Также размер золотого запаса США в 50 раз меньше нового лимита государственного долга, который недавно был утверждён Конгрессом. Приведённые факты указывают на то, что сегодня золота, которое можно использовать в расчётах, в мире осталось в несколько раз меньше, чем объем денег необходимых для обслуживания товарооборота. Общие запасы золота в мире оцениваются в размере 120 000 тонн, из них только 25% контролируется центральными банками и МВФ. Текущая рыночная стоимость всех запасов золота составляет около 4,2 трлн. долл США, это примерно в 17 раз меньше, чем общемировой ВВП за 2009 год. Все эти цифры подтверждают, что мир окончательно ушёл от идеи золотого стандарта и сегодня золото следует рассматривать лишь как инвестиционный ликвидный товар.

Поскольку банковское золото как товар доступен и в Украине, то именно Вам решать:

Несмотря на наличие большой разности в прогнозах цены на жёлтый металл, в Украине уже сложился рынок банковского золота, который вполне может обслуживать как потребности рядового гражданина, так и интересы компаний.

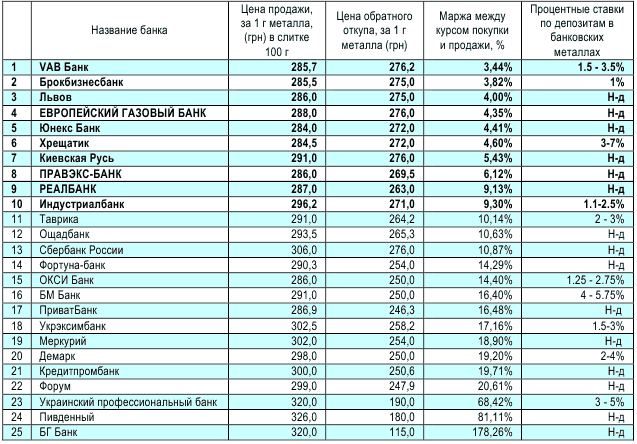

Всего на рынке банковского золота в Украине по состоянию на 11 февраля мы насчитали около 40 операторов. Практически все операторы предлагали к реализации банковское золото в стандартной сегментации в слитках от 1 до 1000 граммов. Все операторы придерживались политики – чем меньше слиток золота, тем больше стоимость одного грамма. Из 40 операторов, только 25 поддерживали двухсторонние котировки одновременно на покупку и продажу золота, при этом некоторые банки не выкупали обратно слитки большого номинала по 500 и 1000 граммов.

Мы выявили серьёзные проблемы для покупателей банковских металлов:

Переводя на понятный для потребителя язык, можно сказать, что оба фактора приводят к росту риска потерь потенциального покупателя банковского золота. Во- первых, неквалифицированное население рискует обратиться в тот банк, который в принципе придерживается неадекватной ценовой политики. Разве можно продавать 1 грамм за 326 грн, если на рынке действует минимальная цена в 285 грн за 1 грамм? Вторая ловушка, в которую может попасть покупатель – приобрести золотой слиток у банка, который придерживается неадекватного уровня маржи. И скорее всего, по истечении некоторого времени, если покупатель захочет продать слиток, то его банк предложит ему плохую (убыточную) цену. Если же покупатель обратится в другой банк, то вероятнее всего его ожидают дополнительные комиссии за выкуп слитков, приобретённых в другом банке.

Таблица 4. Данные о ценах покупки-продажи 1 грамма золота и о марже по банкам Украины, по состоянию на 10 февраля 2010 года. Источник: Данные банков, расчёты компании ДАГДА.

Третья ловушка, в которую может угодить покупатель – приобрести золото у банка, который со временем сменит ценовую стратегию и будет придерживаться неадекватного уровня маржи. Как правило, чтобы избежать этой проблемы, не нужно пользоваться предложениями небольших банков.

Четвёртая ловушка для покупателя, которая стала возможна в кризисное время – это то, что банка, у которого покупатель приобрёл золото, с течением времени может просто не стать. Правда, если приобретённое золото не хранилось на банковском депозите, то скорее всего потери покупателя от такой операции будут минимальными. С тем, чтобы уменьшить шансы покупателей на потери, наша экспертная группа провела анализ всех предложений украинских банков и пришла к выводу, что по состоянию на 10 февраля 2010 года лучшее предложение по покупке-продаже банковского золота было у VAB Банк. Этот банк придерживался маржи между курсом покупки и продажи золота в размере всего 3,44%. Также высокую оценку экспертной группы получили предложения от Брокбизнесбанка, банка Хрещатик и Правекс-банка. Указанные банки рекомендованы к сотрудничеству для операций на рынке банковских металлов нашей экспертной группой. Также следует отметить, что ценовая стратегия названных банков на рынке золота последовательна и привлекательна для покупателей.

Сайт dragmet.com.ua является исключительно информационным и мы не занимаемся продажей или покупкой золота и других драгоценных металлов.

Киев, Украина © 2008-2016 dragmet.com.ua